Nouveautés sur les règles d’application de la TVA internationale

Le Brexit a bousculé nos procédures avec la sortie du Royaume-Uni de l’Union Européenne (et donc considéré comme un territoire d’exportation), et la réforme de la TVA des ventes à distance avec une appréciation des seuils au-regard de l’ensemble des ventes réalisées à des particuliers dans l’UE (contre un seuil pays par pays auparavant).

2022 marque à nouveau des modifications du fait, principalement, de la récupération de la compétence de la gestion de la TVA internationale par l’administration fiscale au lieu des douanes.

Petit panorama des dernières nouveautés

L’autoliquidation de la TVA à l’importation

Les règles de l’autoliquidation de la TVA à l’importation

Une importation est l’entrée sur le territoire français d’une marchandise originaire ou en provenance d’un état tiers (hors UE) ou des DOM TOM, lorsque le bien est mis en consommation en France. Jusqu’à présent, la liquidation de la TVA se faisait directement auprès des services des douanes lors de l’importation en France.

A compter du 1er janvier 2022, l’autoliquidation de la TVA est obligatoire pour toutes les importations de biens. Cette généralisation permet d’éviter l’avance de trésorerie.

Les entreprises concernées sont les entreprises :

redevables de la TVA à l’importation,

assujetties ou non,

identifiées à la TVA en France.

La communication du numéro de TVA intracommunautaire français du redevable se fait au service des douanes. Il doit être sur toutes les déclarations en douane relatives aux opérations d’importation concernées.

Les points importants de la déclaration de TVA à l’importation

La TVA est exigible au moment de l’obtention du Bon A Enlever (BAE). En pratique, afin de faciliter les démarches :

La déclaration de TVA en ligne sera préremplie automatiquement le 14 de chaque mois des bases d’imposition et des montants de TVA à l’importation exigible au titre du mois précédent – à partir des données figurant sur les déclarations en douane

Un service, disponible depuis douane.gouv.fr. Il permettra au redevable de la TVA d’obtenir le détail du montant prérempli. Les modalités seront communiquées ultérieurement.

La date limite de dépôt de la déclaration de TVA est fixée au 24 du mois ou du trimestre suivant l’importation. Cette date est valable pour l’ensemble des redevables de la TVA à l’importation.

Seule la TVA collectée sera préremplie.

Il faudra procéder à une vérification des données pré-remplies sur impot.gouv. Il faudra disposer, pour ce faire, des données nécessaires avant l’envoi de la déclaration de TVA. Donc, l’entreprise pourra corriger les montants préremplis. La validation des montants déclarés se fait par le redevable.

Les entreprises relevant du réel simplifié d’imposition en matière de TVA et qui réalisent des importations OU acquisitions intracommunautaires devront déposer des déclarations au réel normal et ne pourront plus bénéficier du régime simplifié d’imposition. Lorsque la taxe exigible annuellement est inférieure à 4 000 €, elles sont admises à déposer leurs déclarations par trimestre civil.

Pour les entreprises relevant du régime simplifié agricole réalisant des importations ou des acquisitions intra-communautaires, elles ne semblent pas concernées par cette obligation de dépôt de TVA mensuelle. Donc, elles peuvent rester en TVA annuelle ou à l’exercice.

La réforme des DEB

Les entreprises réalisant à partir de la France des acquisitions ou livraisons intracommunautaires de biens sont tenues de déposer des Déclarations d’Echanges de Biens (DEB). L’article 30 de la Loi de Finances pour 2022 supprime donc la DEB et la remplace par deux formalités distinctes :

L’état récapitulatif des clients pour les besoins de la TVA.

La déclaration d’enquête statistique.

Cette mesure s’applique aux opérations pour lesquelles la déclaration ou l’état récapitulatif est exigé au titre de la période engagée.

Le volet statistique de la DEB

Le volet statistique de la DEB devient une véritable enquête statistique. Elle est dite l’Enquête Statistique Mensuelle sur les Echanges de Biens Intra-Union européenne (EMEBI). Les entreprises qui reçoivent un avis les informant de répondre à cette enquête doivent y répondre.

2022 est la 1ère année d’application. L’ensemble des opérateurs ayant déposé une DEB en 2021 ont donc dû recevoir une avis en décembre 2021.

Les données recueillies sont plus nombreuses que dans la DEB existante. A ce titre, la Direction des Douanes a adressé une note aux opérateurs les informant des variables à renseigner :

l’ajout du pays d’origine (à l’introduction et à l’expédition),

le numéro d’identification TVA du client à l’expédition,

la nouvelle codification pour la nature de transaction.

Il y a des sanctions prévues, en cas de défaut de réponse à l’EMEBI. Si les rappels des centres de collecte statistique demeurent infructueux, une amende de 75 € à 150 € pourra être appliquée. Cette amende est portée à 1 500 € en cas de récidive.

L’Etat récapitulatif TVA

L’Etat récapitulatif TVA est désormais une formalité autonome. La déclaration d’enquête statistique ne concerne que les entreprises figurant dans un échantillon. Alors que l’état récapitulatif TVA concerne tous les assujettis réalisant des opérations intracommunautaires.

Les variables de l’Etat récapitulatif TVA incluses dans la DEB sont inchangées.

Désormais, la transmission de l’état récapitulatif TVA se fait par voie électronique. A l’exception des assujettis bénéficiant de la franchise en base qui peuvent le souscrire papier.

Les sanctions applicables en cas de défaut de production, d’omissions ou d’inexactitudes sont identiques à celles applicables pour la DEB. Mais, elles sont désormais codifiées dans le CGI. Pour rappel, l’état récapitulatif des clients (inclus dans la DEB) est une des conditions de fond pour bénéficier de l’exonération des livraisons intracommunautaires. Seul l’état récapitulatif TVA est dorénavant susceptible de remettre en cause cette exonération, si pas ou mal rempli.

Ces deux formalités déclaratives seront à réaliser sur le portail «DEBWEB». La gestion du portail se fait par la Direction des Douanes. Sa mise à jour permettra donc de distinguer :

la saisie de l’état récapitulatif TVA,

la saisie de la déclaration mensuelle statistique.

La Direction des Douanes reste en charge de la collecte de l’état récapitulatif TVA pour le compte de la DGFIP. Mais elle n’est compétente que pour la collecte. Pour les questions relatives aux informations à déclarer sur l’état récapitulatif TVA, les entreprises doivent s’adresser à leur SIE.

Boîte à outils tourisme lié au cheval : pour vous accompagner dans la création de vos projets touristiques

La boîte à outils a pour objectif de guider les porteurs de projet dans le tourisme dans leurs démarches de mise en tourisme et les orienter vers les personnes et institutions ressources. Cet outil s’adresse aussi bien aux entreprises, qu’aux associations ou aux collectivités. L’idée est bien de les accompagner à chaque étape de leur projet de tourisme lié au cheval.

Il concerne donc les structures équines souhaitant développer une offre touristique commercialisable, ainsi que les établissements touristiques voulant proposer des activités sur la thématique équine.

Cette fiche vous guidera sur les étapes à suivre et les structures à contacter pour réaliser votre projet, de l’idée à la concrétisation.

2 – Visite de structure en lien avec le cheval

Le tourisme d’entreprise connaît une popularité croissante auprès du grand public, toujours plus curieux de la réalité des métiers. Quelle que soit votre activité professionnelle, elle peut donc attirer des touristes intéressés pour découvrir l’ensemble de vos missions et visiter votre exploitation. Cette activité ponctuelle ou permanente sert alors de nombreux objectifs développés dans cette fiche.

3 – Locations d’équidés

Si vous souhaitez proposer des activités avec des ânes bâtés, des séjours en roulotte ou encore des randonnées en autonomie, vous trouverez dans cette fiche les informations et interlocuteurs nécessaires à la mise en place de ce projet. Il s’agit d’activités accessibles à tous les âges et tous les niveaux qui correspondent donc parfaitement aux attentes du grand public.

4 – Commercialisation d’activités liés au cheval

Une grande partie de l’offre de tourisme équin propose des activités à cheval aux touristes. Elles peuvent alors être de nature diverses, portées sur le sport ou la détente et s’adressent aux équitants et non-équitants de tous niveaux. Il est nécessaire que ces offres aient des horaires et des contenus adaptés aux clientèles de passage dans la région. Vous disposerez donc, ici, de ressources et informations nécessaires à la création de ce type de produit.

5 – Évènementiel en lien avec le cheval

Un événement est une belle opportunité de faire connaître votre structure, qu’il s’agisse d’une compétition, d’un spectacle ou encore d’une foire. Vous trouverez alors, ici, des éléments vous permettant d’appréhender la manifestation dans son ensemble.

6 – Itinéraires équestres

Créer un itinéraire équestre peut être un outil de valorisation et de dynamisation d’un territoire pour les collectivités. De plus, cela peut-être un aménagement attirant des flux de clientèles de cavaliers randonneurs pour les hébergements et restaurants. Vous trouverez donc, ici, de la documentation ainsi que des personnes ressources pour la création d’un itinéraire de randonnée équestre.

7 – Hébergement d’équidés à la nuitée

Si vous possédez un hébergement touristique et du terrain ou du bâti, créer une structure d’hébergement d’équidés peut vous apporter de nouvelles clientèles. Cette offre peut également augmenter la satisfaction de vos clients. Vous trouverez donc dans cette fiche les informations et interlocuteurs nécessaires à la création d’hébergement de chevaux à l’étape.

8 – Hébergement touristique dans un environnement équin

Si vous possédez du patrimoine immobilier ou souhaitez investir dans un bien, proposer un hébergement touristique peut être un complément de revenu intéressant. Cette activité consiste à accueillir des touristes à la nuitée et/ou pour des séjours dans un hébergement touristique. Elle nécessite donc du temps et une certaine qualité d’accueil. Dans cette fiche, vous trouverez des ressources et personnes compétentes pour vous accompagner dans votre projet.

9 – Restauration

Cette fiche vous expose succinctement les types d’équipements que vous pouvez proposer à vos clientèles.

10 – Communication et marketing

Cette fiche vous donnera des clés pour rendre votre produit visible et attractif. Elle présente donc des outils pour formuler l’offre, la diffuser sur papier et en ligne, et recense des ressources utiles.

11 – Commercialisation

Vous trouverez ici un récapitulatif des modes de réservation et de paiement avec les obligations et des conseils en regard des tendances.

Dans le cadre du projet Equi’UP, porté par le Conseil des Chevaux de Normandie et soutenu par le FNADT (Fonds National d’Aménagement et de Développement des Territoires), une étude économique des entreprises équines normandes des impacts de la l’épidémie de COVID a vu le jour.

Présentation d’Equi’Up

Le projet Equi’Up est né à l’issue de la crise COVID. Son objectif est :

de tirer tous les enseignements de cette année 2020

d’aider les entreprises de la filière équine normande à garder la maîtrise sur tous ses enjeux.

Parmi les enjeux, il y a l’enjeu économique. Afin de répondre à cette problématique et à d’autres, une plateforme d’auto-diagnostic a vu le jour. Equicer est partenaire de ce projet.

L’étude économique de l’impact du COVID sur les entreprises équines normandes

Equicer a participé à cette étude afin de tirer les enseignement de la crise COVID. Pour se faire, nous avons analysé les trajectoires suivies par les acteurs de la filière équine en 2020. La variété des acteurs dans leur modèle économique ne permet pas d’appréhender la filière dans son ensemble mais exige de la décomposer en ses segments principaux. Dans cette étude vous trouverez donc l’analyse de l’impact de la crise COVID par ces groupes de famille :

écurie de pension,

centres équestres,

entraîneurs de trot et de galop,

éleveurs de trot, de galop et de sport.

Pour la présentation des résultats, il a été choisi de suivre le plan des Soldes Intermédiaires de Gestion. Ces soldes se calculent ainsi : aux produits sont retirés les charges opérationnelles, les charges externes et enfin la masse salariale afin d’arriver au résultat de l’année.

La présentation de ces résultats a eu lieu lors du colloque annuel du conseil des chevaux de Normandie. Vous pouvez retrouver la vidéo sur notre site internet. Vous trouverez ci dessous la présentation des résultats sous format PDF.

La trajectoire des entreprises équines normandes présentée par Equicer

Equicer a présenté la trajectoire des entreprises équines normandes lors du colloque technique du conseil des chevaux de Normandie, du 26 octobre 2021. Ce colloque traite le thème des professionnels de la filière équine face à la crise sanitaire : enseignements COVID, perspectives et résilience des modèles. Les résultats de l’étude sur les entreprises de la filière équine normande face à la crise sanitaire sont présentés. La trajectoire des entreprises équines de Normandie est donc évoquée.

Notre conseillère Equicer, Emilie YVART, présente l’étude réalisée pour les besoins de la plateforme Equi’UP. L’étude traite des trajectoires économiques des entreprises de la filière équine normande pendant la crise COVID.

Cette étude quantitative est menée sur différents segments de la filière équine :

centre équestres,

écuries de pension,

éleveurs de chevaux de sport, de trotteurs, de galopeurs

entraîneurs de trot et galop.

En complément, nous avons réalisé une étude qualitative sur le ressenti des professionnels à la crise COVID. Notre objectif est donc de savoir comment les professionnels ont vécu la crise et l’après crise sanitaire.

L’étude quantitative porte sur un exercice comptable plein de 12 mois. Nous comparons les années 2018 et 2019 avec l’année 2020. Cette comparaison se fait sur une année pleine, incluant ainsi la potentielle reprise de certaines activités.

Des impacts variables sur les produits des entreprises équines normandes

Dans un premier temps, nous avons étudié l’impact sur les produits avec les soldes intermédiaires de gestion. Les résultats sont différenciés pour chacun des segments.

Activité professionnelle d’écurie de pension

Au niveau des écuries de pension, l’observation qui a été faite c’est que les pensions ont été en augmentation sur l’échantillon pour plus de 10 % des sondés. Le volume des cours est globalement stable.

Le volume des produits lié aux pensions a augmenté car il fallait que les chevaux soient sortie pendant le confinement. Pour certains professionnels, les pensions de base se sont transformées en pension travail, afin que les chevaux continuent à être entretenue au minimum. Ceci pour les pensions qui concernent des chevaux de sport ou de loisir.

Sur la partie des produits liés aux cours, soit ils ont été rattrapé à la sortie du confinement, soit ils ont été transformé en travail pendant que le propriétaire ne pouvait pas venir s’occuper de son cheval.

Parmi les gérants d’écurie de pension qui ont des chevaux en propriété voire en valorisation, la partie vente de chevaux est globalement en baisse. L’arrêt des concours a notamment impacté la valorisation des chevaux.

Activité professionnelle de centre équestre

En ce qui concerne les centres équestres, il y a une baisse des produits de pensions. Cette baisse des pensions est principalement lié à la mise au vert des chevaux pendant cette période. En effet, les propriétaires de loisirs ont préféré les mettre au champs dans la mesure du possible.

La partie liée à l’enseignement s’est maintenue au globale sur l’année complète. Il y a eu un rattrapage des cours pendant l’été, grâce à un travail formidable des équipes enseignantes sur les clubs. Sur certaines structures, il y a eu la mise en place d’avoirs.

Il y a eu une très forte activité cet été dans les centres équestres.

Les chiffres des inscription de la rentrée 2020 sur la fédération française d’équitation (FFE) montre une augmentation de plus de 17 %. La rentrée 2020 a été très bonne pour les centres équestres.

Activité professionnelle d’éleveur de sport

Chez les éleveurs de chevaux de sport il y a une légère augmentation de 5 % sur les pensions. Il s’agit d’un maintient des pensions, sans activité particulières.

Par contre, au niveau de la vente des chevaux, il y a une hausse des produits. D’un point de vue de la comptabilité, il y a une hausse des plus-values. Sur les plus-values réalisées sur la vente des chevaux nous sommes passées de 16 000 € à 22 000€. Les éleveurs de chevaux de sport ont donc mieux vendu les chevaux (plus cher) mais aussi plus.

Activité professionnelle d’entraîneur de trot

Le produit des entraîneurs de trot a chuté de 15 %. Cette chute est multifactorielle :

Baisse des gains en course liée à l’arrêt des courses pendant 2 mois

Baisse des ventes de saillies

Le produit lié à l’activité de pension chez les entraîneurs de trot s’est maintenu. Toutefois, il faut relativiser ce maintien chez l’entraîneurs de trot. Si nous faisons un ratio très grossier, chez un entraineur de trot, 80 % de son effectif est à sa charge et donc totalement dépendant des gains de course. Seul 20 % de l’effectif est en pension. Les propriétaires ont joué le jeu et n’ont pas forcément mis leurs chevaux au vert pendant l’arrêt des courses.

Activité professionnelle d’éleveur de trot

Au niveau des éleveurs de la filière trot, il y a une légère baisse de 5 %. Cette baisse est minimisée. En effet, ils ont compensé en augmentant la part de chevaux vendus. Cette augmentation des ventes de trotteurs a été nécessaire pour compenser la diminution des gains de course.

Les protocoles sanitaires pour les saillies ont aussi impacté la vente des saillies chez les éleveurs étalonniers.

Activité professionnelle d’entraîneur de galop

Les entraîneurs de galop sont les professionnels qui ont le plus souffert de la crise. Pour ces professionnels, le produit a chuté de 35 %. Il y a eu une baisse des gains de courses, liée à l’arrêt des réunions de courses. La diminution du produit est aussi liée à la baisse des produits de pensions. Car les propriétaires ont mis leur chevaux au repos et les effectifs n’ont pas forcément été renouvelés.

Activité professionnelle d’éleveur de galop

Pour les éleveurs de galop le produit a été globalement assez stable. Une légère augmentation des pensions compensée par la baisse des gains de course.

NB : pour les échantillons entraîneurs et éleveurs de galop, l’échantillon est faible. Notre volonté est d’avoir un échantillon constant pour pouvoir comparer deux années pleines. C’est à dire : pas de changement de structure sociétaire, pas de changement de date de clôture, pas de nouveau installé… Le nombre de structure pris en compte est donc faible. Il faudra donc peaufiner par la suite les résultats pour cette filière du galop.

Un effort soutenu à la maîtrise des charges par les professionnels de la filière équine

Sur les charges opérationnelles des entreprises équines

Une charge opérationnelle c’est tout ce qui est litières, aliments, frais d’élevage, de courses, de transport…

L’étude des charges opérationnelles montre trois tendances :

Augmentation des charges opérationnelles

Les écuries de pension ont augmenté leur poste de charge de 10 %. Il n’y a pas vraiment de poste identifié. Par contre, il y a un effet de l’augmentation des prix de la paille, du foin… Car les chevaux en pension n’ont pas forcémentété mis en totalité à l’herbe, car pas forcément possible.

Baisse des charges opérationnelles

Pour les centres équestres, entraineurs de trot, éleveurs de trot et entraîneurs de galop, nous constatons une baisse des charges opérationnelles de 10 %.

La mise à l’herbe des chevaux a été faite lorsque c’était possible et rapidement. Les chevaux ont été rendus à leur propriétaire ou bien vendus également.

Stabilité des charges opérationnelles

Pour les éleveurs de sport et de galop, le poste des charges opérationnelles a été maîtrisé, malgré l’augmentations des frais liée aux saillies, du protocole mis en place.

Sur les charges externes des entreprises équines

Une charge externe correspond aux énergies, entretiens, assurances, impôts et taxes…

L’étude des charges externe montre également trois tendances :

Augmentation des charges externes

Les écuries de pension subissent une augmentation de 10 % des charges externes. Le seul poste qui a réellement augmenté est celui de l’entretien des bâtiments.

Lors des premières semaines du confinement, les équipes Equicer ont eu les professionnels du cheval qu’ils suivent sur leurs secteurs. Ces professionnels étaient dans un état de stress et de doute complet, comme tout le monde. Puis lorsque les ouvertures ont été annoncées, lors des appels aux mêmes personnes pour prendre des nouvelles, les retours étaient très positifs. Les gérants ont réussi à prendre du temps pour entretenir les infrastructures.

Baisse des charges externes

Les centres équestres, entraîneurs de trot, éleveurs de sport et entraîneurs de galop connaissent une baisse des charges externes. Il n’y a pas de poste clairement identifié. Mais l’un des plus gros poste de charge externe est le transport. Ce dernier pour apporter les chevaux aux courses et en concours. Lorsqu’il y a 2 mois de concours et de courses en moins, ce poste est fortement impacté. Il y a aussi un fort effort de gestion pour pouvoir réduire les charges, comme il y avait un doute sur les produits à rentrer

Stabilité des charges externes

Les éleveurs de trotteurs et de galopeurs, comme pour les charges opérationnelles, ils ont réussi à maintenir leurs charges externes à l’identique.

Sur la masse salariale des entreprises équines

En ce qui concerne la masse salariale, elle a été maintenue dans les écuries de propriétaires et chez les éleveurs de chevaux (toutes disciplines confondues). Ce qui est logique, car il a été possible d’occuper les salariés pendant cette période. Par exemple, sortir les chevaux pour les propriétaires ne pouvant venir dans les écuries de pension.

Par contre, une baisse de la masse salariale a été enregistrée dans les centres équestres et les entraîneurs (galop et trot). Ces activités ont pu bénéficier de la mise en place du chômage partiel pendant cette période proposée par le gouvernement.

Par exemple, dans les centres équestres les moniteurs et monitrices avaient moins de travail. La récupération de congés a également pu être faite pendant cette période là également. Et au niveau des courses, comme les déplacements et les entraînement étaient moins nombreux, les garçons de cours ou de voyage ont été mis en repos.

Ce qui est a noté, c’est tous ont été d’accord pour dire qu’il y a eu une augmentation du travail. Mais c’est le gérant qui a absorbé cette augmentation de charge de travail.

Des résultats d’exercice contrastés entre les activités de la filière équine normande

Au niveau des résultats d’exercice, on est tout en bas du compte de résultat. Nous nous posons la questions de savoir si les centres équestres et les écuries de pension sont les gagnants de cette crise.

Le sport et loisirs

Le résultat des écuries de pension est en hausse, il passe d’un résultat nul à un résultat positif de 4 000 €. Principalement du à l’augmentation des pensions.

Au niveau de centres équestres de notre échantillon, nous avons un résultat en hausse de 5 000 € à 18 000 €. L’effort a été très important sur les charges. Les rattrapages ont été fait en totalité de sorte à ne pas impacter le chiffre d’affaire. Nous avons également dans notre échantillon, l’augmentation du nombre de pratiquant à la rentrée de 2020, impliquant l’ajout de nouvelles heures de cours et l’achat de nouveaux poneys ou chevaux pour l’instruction. Le cheval étant un sport de pleine air, notre activité a attiré de nombreux pratiquants de loisirs.

Pour les éleveurs de chevaux de sport, malgré un résultat négatif, le passe de – 21 000 € à – 12 000 €. Ces éleveurs s’en sont malgré tout mieux sortie. Cette amélioration est avant tout lié à l’augmentation de la vente des chevaux. Sur l’échantillon étudié, 21 chevaux supplémentaires ont été vendus par rapport à la moyenne 2018/2019.

Les courses

Les professionnels trotteurs ont-ils été épargnés ? Les entraineurs ont subis les conséquences de l’arrêt des courses et donc des baisses de gains de course allant avec. Mais finalement ils ont également très bien gérer leurs charges. La baisse des produits est équilibrée par la baisse des charges. Donc, le résultat est équivalent entre les deux années observés. Pour les éleveurs, la baisse des gains a été équilibré par l’augmentation de la vente de chevaux.

Enfin, les secteurs un peu plus perdant sur cette crise sanitaire, ont été les entraîneurs et éleveurs de galop. Malgré notre faible échantillon, il faudra rester vigilant sur ce secteur d’activité.

Des aides diversement sollicitées par les gérants des entreprises

Nous avons fait un focus sur l’utilisation des aides.

Fonds de Solidarité – Prêt Garantie par l’Etat

Pour rappel, sur 2020, les tous premiers mois, les structures équestres avaient accès au Fonds de Solidarité. Ce dernier est au maximum de 1 500 €. A partir de novembre 2020, le plafond est placé au maximum de 10 000 €. La demande était éligible en cas de baisse de chiffre d’affaire. Une bonne année 2019 pouvait permettre de pouvoir toucher les aides en 2020, ce qui a permis de sauver et aider un certains nombres de structures. Sur notre échantillon, tous les secteurs ont fait la demande du Fonds de solidarité.

Pour le Prêt garantie par l’état, c’est une aide à hauteur de 25 % maximum du chiffre d’affaire. Sur notre échantillon il n’y a eu que quelque demandes de faites.

Autres aides

Au niveau des aides, la plus parts des exploitants ont pu bénéficier d’une réduction forfaitaire MSA, qui a été mise en place en 2020. Elle a été renouvelée en 2021. Cette réduction forfaitaire était de 2 400 € sur les cotisations des exploitants. Cette aide apparait clairement sur les chiffres de cotisation sociales des différents bilan comptable des exploitants l’ayant demandé.

Les aides IFCE pour les centres équestre étaient ciblés pour les chevaux de clubs. Elle était de 120 € par équidés de club. La limite était à 30 chevaux. 100 % des centres équestres de notre échantillon a demandé cette aide.

Le Calvados et la Manche ont proposé des aides départementales. Les exploitations de ces département en ont profité.

Et puis le chômage partiel, bien que peu visible dans notre étude, a été demandé. Cette aide a bien fonctionné pour gérer le premier confinement. Toutefois, elle n’a pas forcément été sollicité par la suite.

Les ressentis des professionnels de la filière équine normande

Pendant l’enquête qualitative menée en complément des chiffres, le ressenti des professionnels est recueilli.

Le ressenti globale, le premier confinement a été un gros moment de doute et de stress. Les professionnels doutaient de savoir s’ils allaient pouvoir réussir à passer la crise au niveau de la gestion :

des équidés

du personnel

des clients

de la trésorerie

Crise en partie du à l’arrêt des courses et des concours ainsi qu’à l’incertitude du temps des confinements.

Réseau d’experts

Lors de l’étude qualitative nous avons demandés aux professionnels vers qui ils s’étaient tournés pendant la crise. Les centres équestres et les écuries de pension citent principalement la FFE, la banque, l’IFCE, les amis et le comptable. Pour les autres segments se sont tournés vers personne ou bien la société mère ou les comptables.

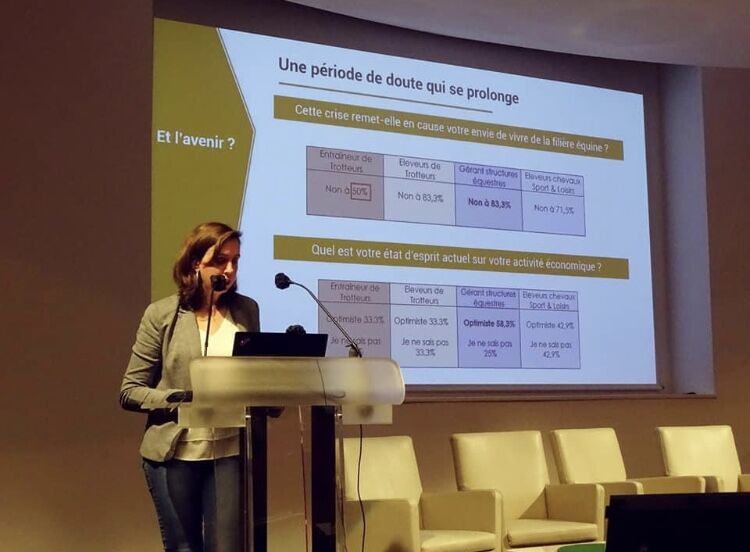

Une période de doute qui se prolonge

Cette cirse remet-elle en cause votre envie de vivre de la filière équin ?

La réponse est globalement non, sauf pour les entraineurs de trot. Un entraîneur de trot sur deux se remet en question sur le fait de continuer ou non son activité. Les professionnels trotteurs les plus performants se posent la question de continuer. Les jeunes installés en trot ne sont pas inquiets.

Sur le secteur de la Manche, par exemple, un adhérent dans le monde du Trot a arrêté son activité pour se tourner vers l’immobilier. Le gérant a changé totalement de filière.

Quel est votre état d’esprit actuel sur votre activité économique ?

Les entraîneurs de trot sont optimiste à 1/3 des sondés. Mais, ils doutent de l’effet des baisses des allocations.

Les gérants de structures équestres sont en général plus optimiste grâce à la rentré 2020 qui a été bénéfique. La plus part sont sortie de la crise sans trop de difficultée.

Sur le secteur de la vente des chevaux de sport et loisirs, nous observons une certaines dynamique. La recherche de génétique est importante. Les prix sont donc en corrélation avec cette génétique. Plus la génétique est là, plus les prix grimpent. De plus, le marché des amateurs est en cours de développement. Certains éleveurs n’ont pas assez de chevaux pour répondre à la demande.

Quel regard portez-vous sur la filière économique à trois mois ?

Les structures équestres sont finalement plutôt indécis sur leur situation économique à 3 mois. Car la rentrée 2020 a été très bonne. Mais ils se demandent si ils seront capable de fidéliser la clientèle et cavaliers. A nous professionnels de les aider.

En conclusion, nous pouvons dire que les professionnels de la filière équine a été très réactifs face à cette crise inédite pour tout le monde. Ils se sont adaptés très facilement. Si c’était à refaire, ils disent vouloir mettre les chevaux à l’herbe plus rapidement.

Pendant la crise, les projet ont été arrêté. Mais l’activité reprend. Il y a une exposition de projet d’installation, de reprise de structure ou de vente de structure pour un nouveau projet. Equicer est sollicité sur ce type d’accompagnement.

En 2021, les structures continuent de bien fonctionner. Toutefois, la crise a accélérer les réflexions sur les modes d’hébergement des chevaux. Il y a un développement des études d’écuries actives, boxes-terrasse par les structure. Cette réflexion est menée dans l’objectif de sortir les chevaux plus facilement.

Emilie Yvart, conseillère Equicer lors de son intervention pendant le colloque annuel du Conseil des Chevaux de Normandie sur la trajectoire des entreprises équines normandes

Equicer vous propose un accompagnement personnalisé pour la création d’une écurie de groupe. Voici les témoignages de deux clients EQUICER qui ont souhaité un accompagnement spécialisé relatif à la constitution d’une écurie de groupe. Retrouvez les témoignages de Lorène Chauvelier, la juriste Equicer, d’Alexandre Desbois, chef d’entreprise et de Charles Dreux, entraîneur de trotteurs.

Accompagnement personnalisé pour la création d’une écurie de groupe

La création d’une écurie de groupe nécessite une structure juridique et sociale adaptée au projet. Equicer accompagne votre projet, en vous conseillant en comptabilité et en optimisation. Cette accompagnement est spécialisé pour les dossiers chevaux et activité connexes de la filière équine. Les volets juridique et financier peuvent être suivis par Equicer, vous laissant ainsi le temps de faire votre métier au près des chevaux.

Pourquoi une écurie de groupe ?

Les écuries de groupe sont très certainement le futur des courses hippiques. Elles permettent la multipropriété au trot comme au galop. Ce type d’écurie est un projet sur du long terme. Car, il y a un réel travail en amont à réaliser pour connaître les objectifs de l’écurie que vous souhaitez créer. Ces écuries permettent avant tout de de mutualiser les coût du propriétariat de chevaux de course. Elles permettent également à des personnes connaissant peu le monde des courses, à prendre une part dans cette aventure.

Le métier de juriste chez Equicer

Les juristes Equicer sont à vos côtés dans plusieurs domaines : centre équestre, course et sport. Ils vous accompagnent dans vos projets d’élevage, de création d’écurie de groupe mais également pour les rédactions de contrat. Equicer vous aide à constituer votre société pour votre écurie de pension, centre d’entraînement… Les collaborateurs Equicer réalisent donc du conseil juridique globale, autant en droit rural ou en droit des sociétés. Afin de répondre à toutes vos questions. Le juriste Equicer est donc au près de vous. Nous avons également des conseillers qui sont là pour vous accompagner au quotidien pour votre comptabilité, votre service sociale et dans le montage de vos dossiers d’investissement.

Equicer réalise un accompagnement juridique dédié aux professionnels de la filière équine

Equicer vous propose un accompagnement juridique, fiscal et économique dédié aux professionnels de toute la filière cheval : élevage, écurie, entraînement, centres équestres…

Voici le témoignage d’un client Equicer qui bénéficie d’un accompagnement global pour ces différentes structures. Éleveur, courtier, propriétaire de chevaux de courses. Sébastien DESMONTILS a sollicité les services d’Equicer pour l’exercice de toutes ses activités.

Equicer, un accompagnement juridique dédié aux professionnels du cheval

Présentation de l’accompagnement juridique des professionnels suivis chez Equicer

Sébastien Desmontils est présent dans le monde des courses, du pur-sang en particulier, depuis plus de 10 ans. Il a commencé en tant que propriétaire dans le milieu des courses, par le biais d’une écurie de groupe qu’il a crée : l’écurie brillantissime. Lorène Chauvellier, juriste Equicer, a fait sa rencontre lors de la création de cette dernière. Notre juriste Equicer est spécialisée, notamment, dans la constitution d’écurie de groupe.

Depuis ce jour, ils collaborent ensemble sur les différents projets qu’il souhaite mettre en œuvre. Que ce soit sur la partie élevage, courtage, achat et vente de chevaux. Le travail dans la filière équine est un travail de passionné, du lundi au dimanche. On peut être homme de chevaux ou homme de terrain, sans être très calé au niveau administratif et en suivi. Il est donc opportun de pouvoir se décharger de cette partie là.

D’après Sébastien Desmiontils « Equicer est un gage de qualité par lui même, grâce aux personnes qui sont recrutées par cette organisme« . De part ce fait, il est alors plus facile de communiquer avec nos conseillers, qui partagent votre passion.

Nos conseillers accompagnent donc vos projets sur le long terme. Ils vous accompagnent sur différentes missions : juridique, fiscale et économique. Ils peuvent donc avoir une vision globale de votre dossier.

Les dernières actualités TVA dans la filière équine : courses et centres équestres

Nous allons revenir sur les deux dernières actualités en matière de TVA pour les courses et les centres équestres. Nous allons vous apporter des précisions sur la suppression de la TVA sur les gains de courses hippiques. Concernant le volet des centres équestres, l’application de la répartition forfaitaire des taux de TVA doit se réfléchir.

Précisions sur la suppression de la TVA sur les gains de course

Les gains de course hippique réalisés par les entraîneurs, pour les chevaux dont ils sont propriétaires, ne sont donc plus soumis à la TVA. Tel est également le cas des gains réalisés par tous propriétaires et éleveurs de chevaux de course. A condition qu’ils soient redevables de la TVA. Pour les gains obtenus grâce aux chevaux dont ils sont propriétaires ou dont ils ont loué la carrière de course.

A ce titre, l’administration fiscale a rédigé sa doctrine le 2 juin dernier pour apporter quelques précisions. Parmi les précisions apportées par la doctrine, nous pouvons relever 2 éléments qui étaient source de discussion :

La TVA n’est plus applicable également pour les entraîneurs et / ou éleveurs de chevaux de course, pour la quote-part de gains de course qui leur reviendrait, notamment dans le cadre de contrats de location de carrière ou de contrats de pension et d’entraînement. Ainsi que pour les jockeys et drivers de chevaux de course.

La possibilité de déduire la TVA sur les dépenses, dès lors qu’il y a la démonstration d’une volonté de percevoir à plus ou moyen terme des recettes taxables à la TVA.

Répartition forfaitaire possible des taux de TVA dans les centres équestres

La doctrine fiscale a été modifiée le 2 juin dernier, concernant l’application du taux de TVA de 5,5 % dans les centres équestres. Pour rappel, deux taux sont applicables :

Le taux de 5,5 % : pour l’accès au centre équestre à des fins d’utilisation des installations à caractère sportif,

Le taux de 20 % : pour les cours.

La répartition entre le taux de 5,5 % et celui de 20 % est à la charge de l’exploitant. La répartition des taux de TVA se démontre selon les charges subies par l’entreprise.

L’administration fiscale a ajouté une tolérance au BOI-TVA-SECT-80-10-30-50 N°20. Dans un souci de sécurité juridique pour les opérateurs, il est admis que, la part des prestations soumises au taux réduit soit estimée forfaitairement à 50 % du chiffre d’affaires des prestations en cause. Les assujettis ont également la possibilité de retenir un taux supérieur à 50 %. Dans ce cas, les assujettis doivent être en mesure d’établir que la part de leurs coûts (afférente aux prestations soumises au taux réduit de 5,5 %) excède cette proportion.

Dès lors, il est possible de considérer que 50 % de la prestation est facturable au taux de 5,5 %. Cette possibilité ne nécessite aucune justification. Cependant, toute répartition différente, et, surtout, tout dépassement de ce seuil de 50 %, devront être justifiés par l’exploitant en cas de contrôle de l’administration.

Nos équipes du réseau Equicer se tiennent à votre disposition. Elles sont là pour vous conseiller sur la répartition des deux taux de TVA. La réflexion se mène selon un système de répartition des charges.

Le métier de comptable conseil pour la filière course

Chez Equicer, il existe plusieurs métiers, dont celui de comptable conseil spécialisé pour la filière course.

Vous souhaitez vivre votre passion et votre métier autrement ? Retrouvez le portrait de Charlotte Grison, comptable et conseillère Equicer pour le Cerfrance Mayenne Sarthe. Elle vous présente son métier et le réseau Equicer, seul réseau de conseil spécialisé équin. Equicer est présent sur 72 départements sur le territoire national.

Le métier de conseil pour les centres équestres et la filière sport et loisir

Vous souhaitez vivre votre passion et votre métier autrement ? Retrouvez le portrait d’Anne Charlotte Talbot, conseillère pour Equicer. Elle vous présente son métier ainsi que le réseau Equicer. Equicer est le seul réseau de conseil spécialisé du monde équin. Le réseau est présent dans 72 départements, sur le territoire national. Equicer accompagne les gérants de centres équestres et tous les professionnels de la filière sport et loisirs.

Vous souhaitez nous rejoindre ? Alors, n’hésitez plus et postulez en envoyant un message sur notre boite contact.

Comptable et conseiller pour les centres équestres

Vous souhaitez vivre votre passion et votre métier autrement ?

Anne Charlotte Talbot est propriétaire et cavalière depuis l’âge de 12 ans. Elle exerce le métier de conseiller d’entreprise pour les entreprises du monde du cheval et donc pour les adhérents du réseau Equicer. Etre conseiller Equicer c’est être d’abord être au contact des professionnels de la filière équine. C’est ensuite, leur apporter des conseils personnalisés et adaptés à leur activité cheval. C’est aussi faire partie du seul réseau de conseil spécialisé en équin en France.

Le métier de conseiller Equicer

Pour être conseiller Equicer, il faut avant tout une bonne connaissance de la gestion des entreprises équines. Ce métier permet de rencontrer, chaque jour, des profils de professionnels de la filière équine très différents. Certains de ces professionnels sont parfois atypiques. Exercer le métier de conseiller d’entreprise permet surtout des les accompagner dans leur projet. Les différentes missions comptables, fiscales, juridique et sociales peuvent donc être confiées à nos experts Equicer.

Equicer accompagne aussi bien des centres équestres, des écuries, des éleveurs et des cavaliers professionnels dans la gestion au quotidien de leur structure.

Merci à Sophie Quille des écuries de Nozay, à Nozay en Loire Atlantique, pour nous avoir accueilli pour le tournage de cette vidéo. Il s’agit d’une écurie de chevaux de propriétaire. Cette écurie est principalement tournée vers la discipline du dressage.

Nous utilisons des cookies pour optimiser notre site web et notre service.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.